Сўнгги йилларда Ўзбекистон банк сектори барқарор ривожланди. 2016 йилдан 2018 йилгача мамлакат банк активларининг умумий ҳажми 2,6 бараварга ошди ва келгусида ҳам улкан ривожланиш салоҳияти эга. Шу билан бирга, Ўзбекистонда банк активларининг аксарият қисми давлат банкларида жамланган бўлиб, улар асосан йирик давлат корхоналарини кредит билан таъминлайди. Бироқ, охирги йилларда ҳукумат молия секторида банкларнинг рақобатбардошлигини ошириш ва банк активларининг концентрацияси хавфини камайтиришга қаратилган кенг қамровли ислоҳотларни бошлаб юборди. Ўзбекистон Республикаси Марказий банки ва Ўзбекистон Республикаси Давлат активларини бошқариш агентлигининг режалари давлат банкларида корпоратив бошқарувни такомиллаштириш ҳамда уларнинг камида бештасини босқичма-босқич хусусийлаштириш каби чора-тадбирларни ўз ичига олади.

Rating-Agentur Expert RA (RAEX-Europe) рейтинг агентлиги Ўзбекистон банк тизимининг таҳлилига оид ҳисоботни эълон қилди. Ушбу ҳисоботда банк секторининг сўнгги йилларда ривожланиш динамикаси, шунингдек ўрта муддатли истиқболдаги асосий хавфлар ва прогнозлар келтирилган. RAEX-Europe – Европа Иттифоқининг мустақил кредит рейтинг агентлиги бўлиб, рейтинг-аналитика жабҳасида 20 йилдан ортиқ тажрибага эга.

Мазкур ҳисоботнинг қуйидаги шарҳида, унинг муҳим жиҳатлари, асосий хулосалари ва ўрта муддатли истиқболга мўлжалланган прогнозларини эътиборингизга ҳавола қиламиз. График ва иллюстрацияларда Ўзбекистон банк секторининг асосий кўрсаткичлари динамикаси ва тамойиллари, республика банкларининг активлари ҳамда бизнес ва аҳолига берилган кредитлар ҳажми келтирилган.

Банк хизматлари бозорида иштирокчилар сони барқарор

Сўнгги йилларда Ўзбекистон банк секторида мазкур тармоқ иштирокчиларининг сони бўйича барқарор бўлиб қолмоқда. Шу вақт мобайнида банк бозорини бирорта ҳам банк тарк этмади. Аксинча, банкларнинг умумий сони 28 тадан 30 тага кўпайди. 2018 йил якунида Пойтахт банк (давлат банки), 2019 йил май ойида эса Тенге Банк (Қозоғистон Халқ банки филиали) Марказий банкдан лицензия олди. RAEX-Europe экспертларининг фикрига кўра, яқин келажакда Марказий банкнинг бу борадаги консерватив позицияси сабаб хорижий капитал иштирокидаги банклар сони деярли кўпаймайди.

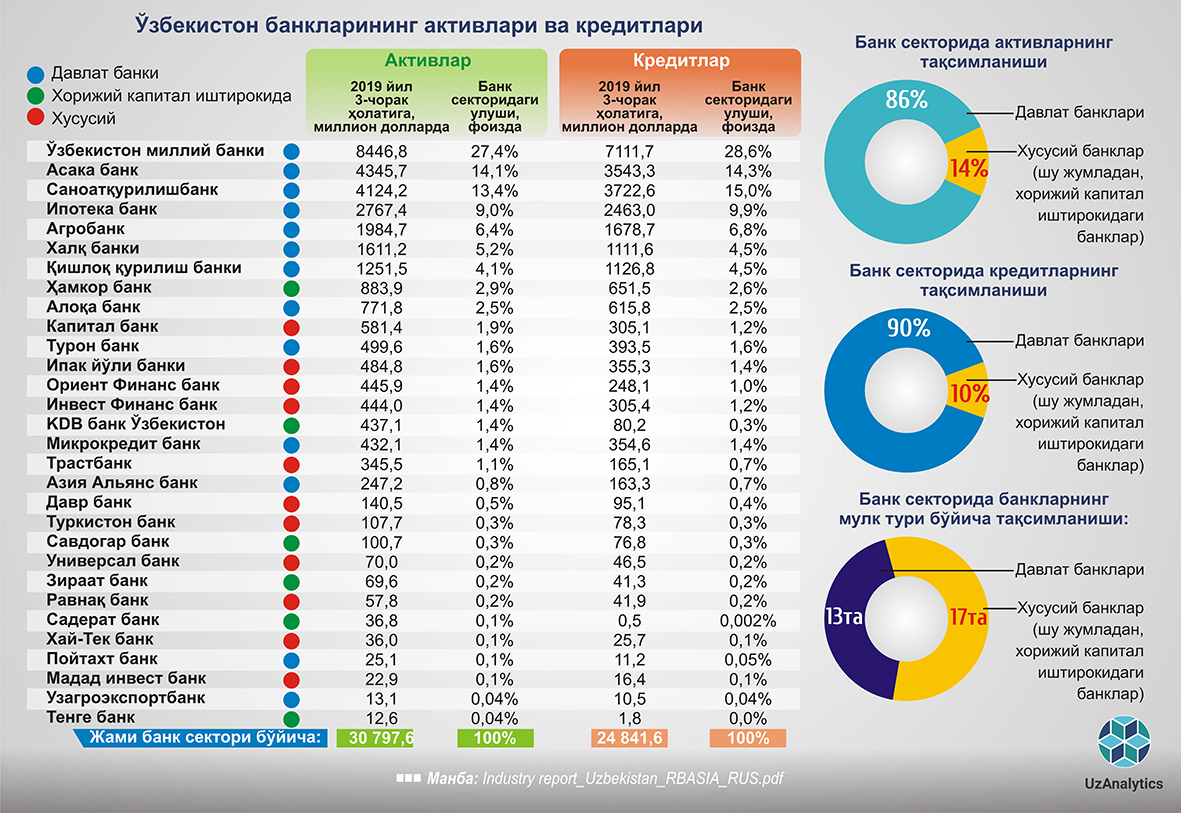

Айни пайтда республика банк секторида 13 та давлат банки ва 17 та хусусий банк (уларнинг 6 таси хорижий капитал иштирокида) фаолият юритмоқда.

Ўзбекистон банк соҳасидаги активларнинг аксарият қисми давлат банкларида жамланган. 2019 йил 1 октябрь ҳолатига кўра, учта йирик банкнинг (Ўзбекистон Миллий банки, Асака банк, Саноатқурилишбанк) умумий улуши бутун банк секторидаги активларнинг деярли 55 фоизини ташкил қилади. Банк сектори жами активларининг 86 фоизи эса давлат банкларининг улушига тўғри келади. Давлат банклари кучли позицияга эга. Бу уларнинг иқтисодий ва ижтимоий дастурлардаги давлат инвестиция лойиҳаларининг асосий кредитори сифатидаги муҳим функцияси билан боғлиқ. Ўз навбатида, ҳукумат имтиёзли фоиз ставкалари бўйича маблағлар бериш ва депозитларни жойлаштириш ҳамда банкларнинг капиталини кўпайтириш орқали давлат банкларини қўллаб-қувватлайди.

Мамлакат иқтисодиётининг жадал ривожланиши ва амалга оширилаётган ислоҳотлар туфайли банк сектори катта салоҳиятга эга, айниқса хорижий инвесторлар учун. Бироқ сўнгги икки йил ичида Қозоғистон Халқ банки филиалининг очилиши ва Грузия TBC Bankининг Ўзбекистон банк бозорига кириши тўғрисидаги режалари эълон қилинишидан ташқари, хорижий компаниялар ёки банклар томонидан бу борада бошқа битимлар имзоланмади. Швейцария ResponsAbility Investments жамғармасининг Ҳамкор банк акциядорлар сафига киришини алоҳида таъкидлаш мумкин, бироқ келишувга кўра бу улуш унчалик катта эмас — атиги 7,7 фоиз. Шу билан бирга, банк секторида маҳаллий компаниялар томонидан Капитал банк ва Хай-Тек банк каби хусусий банклар акцияларини сотиб олиш бўйича битимлар амалга оширилди.

Ҳукуматнинг банк секторидаги ислоҳотлари давлат банкларининг маълум бир қисмини хусусийлаштириш орқали уларнинг банк секторидаги активлари концентрациясини камайтириш ва рақобатни кучайтиришга қаратилган. Давлат банклари депозит бозорида, ички ва халқаро капитал бозорларида молиялаштиришнинг бозор манбаларига ўтиш орқали имтиёзли кредитлаш ҳажмини камайтириши, шунингдек, хорижий сармоядорларга ўз акцияларини қисман сотиши тахмин қилинмоқда. Ҳукумат банк бозоридаги улуши 5 фоизни ташкил қилувчи учта банкнинг 25 фоиз акцияларини сотишга қарор қилган. Бундан ташқари, хорижий сармоядорларга банкларнинг 5 фоизгача бўлган акцияларини Марказий банкининг рухсатисиз сотиб олиш ҳуқуқи берилди.

Йирик давлат банкларига келсак, уларнинг баъзилари халқаро молиявий институтлар билан ҳамкорликни йўлга қўйган. Жумладан, 2018 йили Халқаро молия корпорацияси (ХМК) Ипотека банк билан келгусида банк капиталида иштирок этиш имконияти доирасида корпоратив бошқарув, риск-менежмент ва операцион фаолиятни такомиллаштириш бўйича ҳамкорликни йўлга қўйди. Бунга кўра, ХМК тахминан 35 млн. АҚШ доллари миқдорида кредит линиясини ажратади ҳамда 2022 йилгача банкни қисман хусусийлаштириш ишларини амалга оширади. ХМК шу каби лойиҳа юзасидан Саноатқурилишбанк билан ҳам музокаралар олиб бормоқда, Европа тараққиёт ва тикланиш банки (ЕТТБ) эса Асака банкини хусусийлаштириш жараёнида иштирок этиш имкониятини кўриб чиқмоқда.

Бизнес ва аҳолига берилган кредитлар ҳажми кескин ўсди

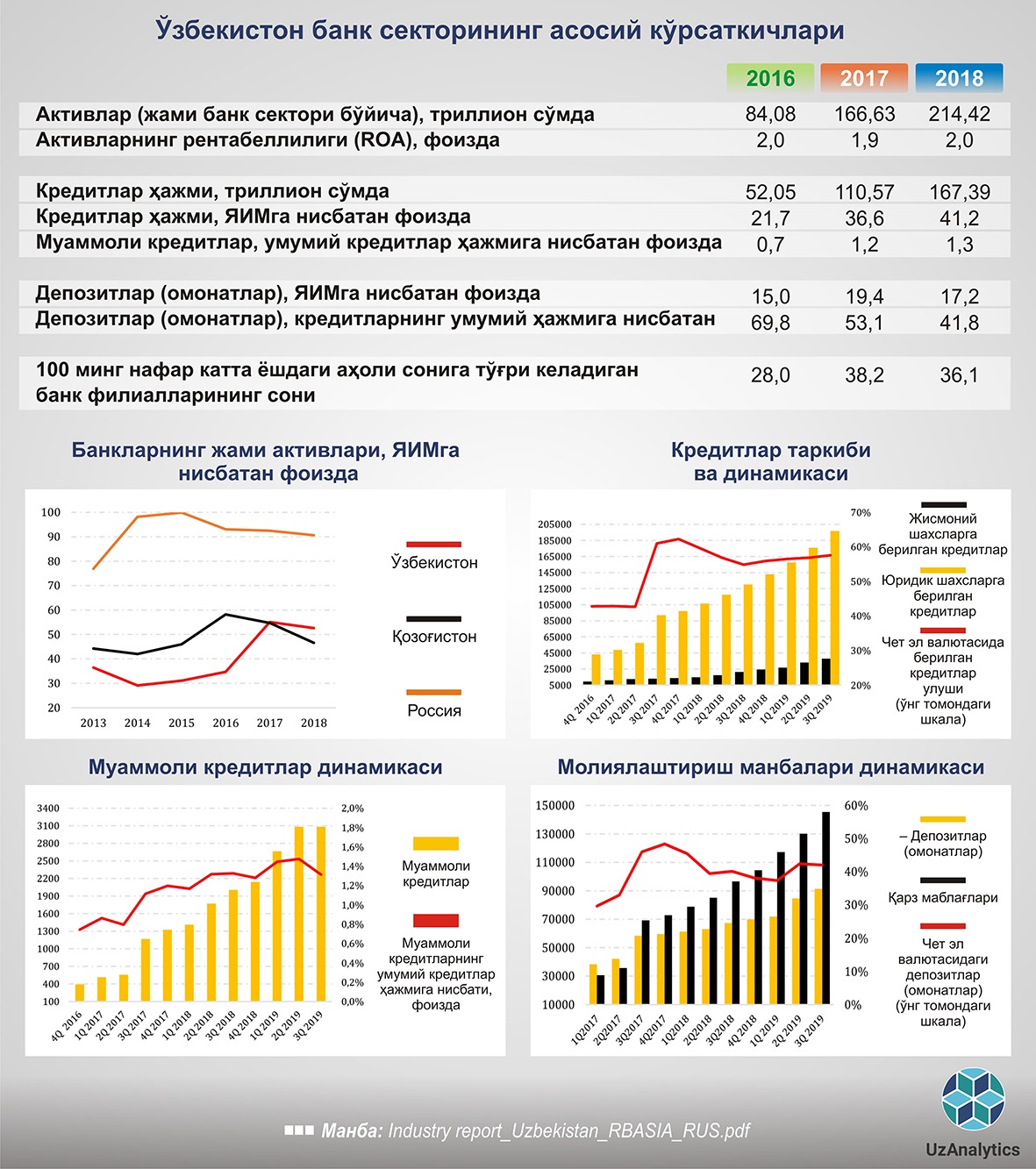

2016 йилдан 2018 йилга қадар банк секторининг жами активлари ҳажми 2,6 баравар ошди, кредитлашнинг умумий ҳажми эса 3,2 бараварга ўсди. Кредитлаш ҳажмининг ўсиши иқтисодиётнинг барча тармоқларида кузатилмоқда. Қишлоқ хўжалиги, кичик ва ўрта бизнесни ривожлаштириш дастурлари, давлат корхоналарини модернизациялашда сармояларни кенгайтириш каби омиллар кредитлаш ҳажмини кескин даражада ўсишига олиб келди. Бундан ташқари, республикада амалга оширилаётган кенг қамровли ислоҳотлар ва мамлакат иқтисодиётининг кўп соҳаларини либераллаштириш жараёнлари ҳам кредитларга бўлган талабни оширмоқда. Энг юқори ўсиш суръатлари аҳолига берилган кредитлар ҳажмида кузатилмоқда. 2018 йилдан бери банкларда ушбу кўрсаткичлар қарийб уч бараварга ошди. Бироқ, шунга қарамай, банкларнинг кредит портфелидаги жисмоний шахсларга берилган кредитларнинг умумий ҳажми 16,1 фоизни ташкил қилади (2019 йил 1 октябрь ҳолатига кўра).

Банклар кредит портфелининг аксарият қисмини корпоратив кредитлар ташкил қилади. Гарчи юридик шахсларни кредитлаш иқтисодиёт тармоқлари бўйича диверсификацияланган бўлса-да, давлат секторида жиддий концентрация хавфи мавжуд. Бу давлат банкларининг имтиёзли шартлар асосида мақсадли кредит бериш орқали асосан давлат корхоналарини молиялаштириши билан боғлиқ.

Мақсадли ва имтиёзли кредитлар улуши умумий кредитлаш ҳажмининг қарийб 60 фоизини ташкил қилади. Бундан ташқари, бундай кредитларнинг тахминан учдан бир қисми хорижий валютада берилган. Мақсадли кредитлар бўйича фоиз ставкалари бозор ставкаларидан анча паст. 2019 йилнинг январь-сентябрь ойларида миллий валютада берилган кредитлар бўйича ўртача фоиз ставкаси 24,1 %, мақсадли кредитлар ставкаси эса атиги 7,2 % дан иборат.

Ҳисобот муаллифлари иқтисодиётнинг жадал ривожланиши ва сармоялар оқими негизида кузатилаётган кредитлар ҳажмининг ўсиши 2020 йилда ҳам давом этишини тахмин қилишмоқда. Аммо кейинги ўсиш суръати турли давлат дастурларининг мақсадли ва имтиёзли молиялаштириш ҳажмига боғлиқ бўлади. Жорий йил октябрь охирида давлат раҳбари имзолаган қарорга кўра, 2020 йил 1 январдан бошлаб мақсадли имтиёзли кредитлар давлат дастурлари доирасида Ўзбекистон Республикаси Марказий банкининг қайта молиялаш ставкасида берилади (ҳозир – йиллик 16 %). Янги тартиб кичик бизнес, оилавий ва аёллар тадбиркорлигини ривожлантириш, шунингдек, ёшларни қўллаб-қувватлаш дастурларига тааллуқлидир. Имтиёзли кредитлар бўйича ставкалар қарийб 2 баравар ошишини ҳисобга олсак, бундай кредитлар ҳажмининг ўсиш суръати секинлашини кутиш мумкин.

Кредит портфели сифатига келсак, муаммоли кредитларнинг (нофаол кредитлар) ҳозирги даражаси Россия ҳамда Марказий Осиёдаги бошқа давлатларга қараганда анча паст. Гарчи 2018 йилдан бери муаммоли кредитлар ҳажми 2 баравар ошган бўлса-да, уларнинг умумий кредитлар ҳажмига нисбати 2019 йил 3-чораги ҳолатига кўра атиги 1,3% ни ташкил қилади. Ўрта муддатли истиқболда муаммоли кредитлар улуши барқарор паст даражада бўлиши кутилмоқда.

Банкларнинг депозит ва мажбуриятлари

Корхоналар, тадбиркорлар ва аҳолини кредитлаш учун банклар ўз навбатида турли хил манбалардан маблағ (ресурслар) жалб қилиши зарур. Ушбу ресурслар банкнинг маблағ жалб қилинган манба олдидаги мажбуриятлари ҳисобланади. Оддий қилиб айтганда, ушбу ресурслар мижозларнинг (юридик ва жисмоний шахслар) жорий ҳисоб варақларидаги пул маблағлари, аҳоли ва компанияларнинг депозитлари (муайян муддатга жалб қилинган), молиявий институтлардан (хорижий банклар ва турли жамғармалардан) жалб қилинган маблағлар ва банкнинг ўз капиталидан иборат.

Сўнгги икки йил ичида республика банкларининг кредитлаш ресурслари асосан Ўзбекистон тикланиш ва тараққиёт жамғармаси ҳамда молиявий институтлардан жалб қилинган маблағлар ҳисобига ўсди.

Юридик ва жисмоний шахслар депозитлари 2018 йилда ўртача 17,5 фоизга ўсган бўлса, 2019 йилнинг 9 ойи мобайнида 30,5 фоизга ошди, бироқ уларнинг жалб қилинган умумий маблағлар ҳажмидаги улуши 35,6 фоизгача камайди. Депозитларнинг асосий қисми корпоратив секторга тўғри келади, аҳолидан жалб қилинган депозитлар улуши эса 21 фоизни ташкил қилади (жорий йилнинг 3-чораги ҳолатига). 2018-2019 йилларда хорижий валютадаги депозитлар улушининг 48 % дан 42 % га камайиши, шунингдек, бир йилдан ортиқ бўлган узоқ муддатли депозитлар улушининг сезиларли даражада ошиши банк тизимига ишончнинг ўсишидан ва банк секторида барқарорликдан далолат беради.

Шу ўринда давлат ва хусусий банкларни молиялаштириш тузилмасида сезиларли фарқ мавжудлигини таъкидлаш жоиз. Банк секторида юридик ва жисмоний шахслар депозитларининг асосий қисми давлат банкларида жамланган бўлишига қарамай, улар давлат банклари умумий ресурсларининг атиги учдан бир қисмини ташкил қилади. Хусусий банкларда эса депозитлар мажбуриятларнинг 73 фоизини ташкил қилади. Шу боис, депозитлар хусусий банклар учун кредитларни молиялаштиришнинг асосий манбалари ҳисобланади. Хусусий банклар депозитларни банк хизматлари бозорида мавжуд ставкаларда жалб қилиши сабаб, бу уларнинг давлат банклари билан рақобатбардошлигини ва кредитлаш ҳажмини ошириш имкониятини чеклайди.

Банкларнинг даромади ҳам ошмоқда

2018 йилда банкларнинг соф фойдаси ўртача 70 фоизга ошди ва банк сектори бўйича умумий соф фойда 3,2 трлн. сўмга етди. 2019 йилда мазкур тармоқда янада юқори рентабеллик кутилмоқда, чунки жорий йилнинг 9 ойидаги соф фойда ўтган йилнинг шу давридага нисбатан юқори бўлди.

Прогноз

RAEX-Europe экспертларининг фикрига кўра, Ўзбекистон банк сектори фаол ривожланишда давом этади, чунки ички кредитлаш ҳажми Ўзбекистон иқтисодиётининг ҳажми билан таққослаганда ҳали етарли эмас. Ўзбекистон Республикаси тикланиш ва тараққиёт жамғармаси томонидан давлат банкларини молиялаштирилиш ҳажмини камайиши ҳисобига мақсадли ва имтиёзли кредитлаш ҳажмининг босқичма-босқич камайиши кутилмоқда. Ўз навбатида, давлат банклари ресурсларни жалб қилишда эътиборини кўпроқ ички ва ташқи капитал бозорларига (шу жумладан, халқаро молиявий институтларинг кредитларига) қарата бошлайди.

Янги банкларнинг (шу жумладан, хорижий капитал иштирокида) сонини сезиларли даражада кўпайиши кутилмяпти, шу боис банк секторида таркибий барқарорлик давом этади. Айни пайтда, давлат банкларини халқаро молиявий институтлар билан ҳамкорлигининг кенгайиши кутилмоқда.

Умуман олганда, ўрта муддатли истиқболда банк секторининг молиявий барқарорлиги, банклар капиталининг етарли даражада ва рентабелликнинг юқори даражада бўлиши кутилмоқда.

Суратда: Ўзбекистон миллий банки

______________________________________________________________________________________________________________________________________

Жавобгарликни чекланилиши: RAEX-Europe рейтинг агентлигини мазкур ҳисоботи экспертларнинг тадқиқот ва таҳлилига асосланган, уларнинг бу борадаги фикрларини ифодалайди. Ушбу ҳисобот ҳар қандай қимматли қоғозлар ёки активларни сотиб олиш, ва шунингдек инвестиция билан боғлиқ қарорларини қабул қилишда тавсия сифатида қабул қилинмаслиги лозим.